Расчет годового процента по банковскому вкладу позволяет определить потенциальный доход от размещения средств. Рассмотрим основные формулы для разных условий начисления процентов.

Содержание

Основные формулы расчета

| Тип начисления | Формула | Обозначения |

| Простые проценты | Д = С × П × Т / 365 | Д - доход, С - сумма, П - ставка, Т - срок в днях |

| Сложные проценты (с капитализацией) | Д = С × (1 + П/100/n)n×t - С | n - число периодов капитализации, t - срок в годах |

Примеры расчетов

Расчет простых процентов

- Сумма вклада: 100 000 рублей

- Ставка: 8% годовых

- Срок: 180 дней

- Расчет: 100 000 × 0,08 × 180 / 365 = 3 945,21 рубля

Расчет с ежемесячной капитализацией

| Параметр | Значение |

| Сумма вклада | 200 000 рублей |

| Годовая ставка | 7% |

| Срок | 1 год |

| Итоговая сумма | 200 000 × (1 + 0,07/12)12 = 214 452 рубля |

| Доход | 214 452 - 200 000 = 14 452 рубля |

Факторы влияющие на расчет

- Тип процентной ставки (фиксированная/плавающая)

- Периодичность начисления процентов

- Наличие капитализации

- Возможность пополнения/частичного снятия

- Налогообложение доходов (для ставок выше ключевой +5%)

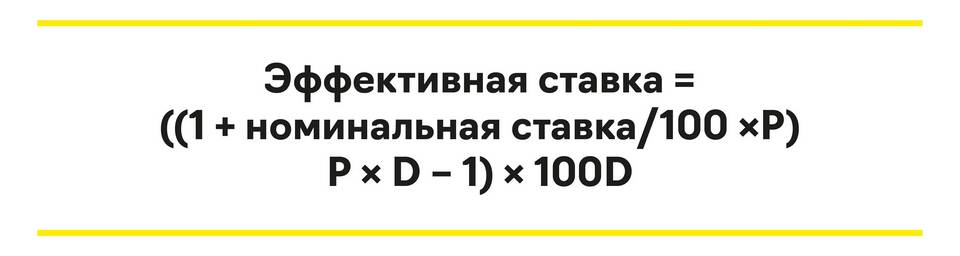

Эффективная процентная ставка

Для вкладов с капитализацией рассчитывается по формуле:

ЭПС = (1 + П/n)n - 1

где П - номинальная ставка, n - число периодов капитализации в год

Практическое применение

При сравнении вкладов с разными условиями всегда рассчитывайте эффективную ставку. Вклады с ежемесячной капитализацией при одинаковой номинальной ставке дают больший доход, чем с квартальной или годовой капитализацией.