Разделение представляет собой одну из форм реорганизации юридического лица, при котором первоначальная компания прекращает свое существование, а ее права и обязанности переходят к вновь создаваемым организациям в соответствии с разделительным балансом.

Содержание

Основные характеристики разделения

- Прекращение деятельности исходного юридического лица

- Создание двух или более новых организаций

- Передача прав и обязанностей согласно разделительному балансу

- Сохраняется правопреемство по всем обязательствам

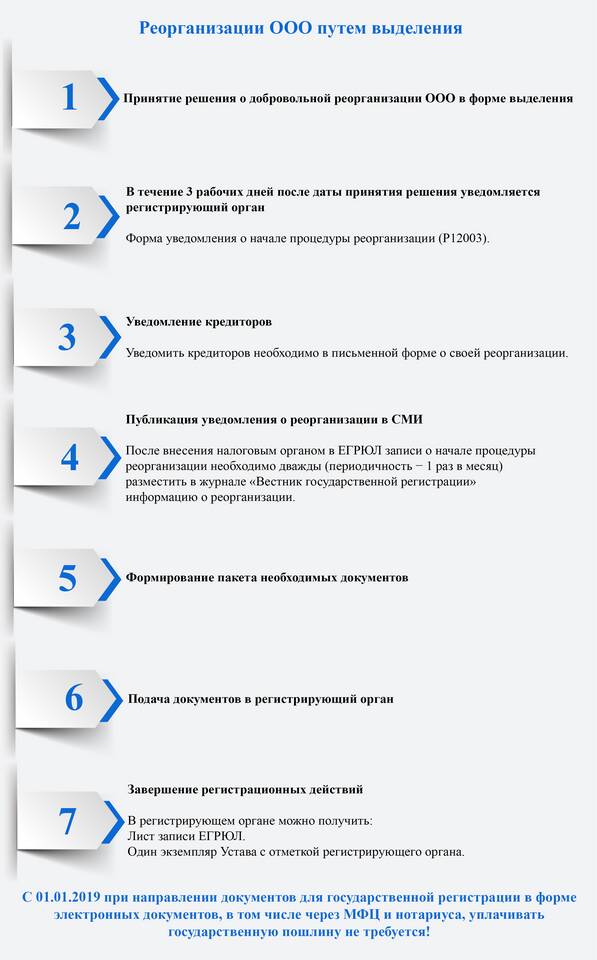

Процедура разделения юридического лица

- Принятие решения о реорганизации в форме разделения

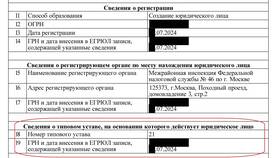

- Уведомление регистрирующего органа в 3-дневный срок

- Публикация сообщения в "Вестнике государственной регистрации"

- Уведомление кредиторов

- Подготовка разделительного баланса

- Государственная регистрация новых юридических лиц

- Исключение исходной компании из ЕГРЮЛ

Документы для проведения разделения

| Документ | Назначение |

| Решение о реорганизации | Подтверждение волеизъявления участников |

| Разделительный баланс | Распределение активов и обязательств |

| Заявления о регистрации новых юрлиц | Форма Р12001 |

| Учредительные документы новых организаций | Уставы или учредительные договоры |

Особенности разделительного баланса

Разделительный баланс является ключевым документом при реорганизации в форме разделения и должен содержать:

- Полный перечень передаваемых активов и обязательств

- Правила распределения имущества между правопреемниками

- Порядок погашения кредиторской задолженности

- Механизм разрешения спорных вопросов

Сравнение разделения с другими формами реорганизации

| Критерий | Разделение | Выделение | Присоединение |

| Прекращение деятельности | Исходная компания прекращает существование | Исходная компания продолжает работу | Присоединяемая компания прекращает деятельность |

| Количество новых юрлиц | Два или более | Одно или несколько | Не создаются |

| Правопреемство | Полное | Частичное | Полное |

Налоговые последствия разделения

- Налоговая база распределяется между правопреемниками

- Обязанность по уплате налогов переходит к новым организациям

- Необходимо уведомить налоговые органы о реорганизации

- Проводится инвентаризация имущества перед разделением

Типичные причины выбора формы разделения

- Разделение бизнесов между собственниками

- Оптимизация структуры группы компаний

- Выделение рискованных направлений деятельности

- Выполнение требований антимонопольного законодательства

- Подготовка к продаже части бизнеса

Рекомендации при проведении разделения

- Тщательно проработайте разделительный баланс

- Закрепите распределение обязательств перед кредиторами

- Уделите внимание трудовым отношениям с работниками

- Проверьте наличие ограничений на реорганизацию в уставе

- Учтите отраслевые особенности регулирования

Разделение как форма реорганизации позволяет структурировать бизнес, минимизировать риски и оптимизировать управление компанией, сохраняя при этом правопреемство по всем обязательствам.