Кредитная история содержит информацию о всех кредитных обязательствах физического лица. Рассмотрим законные способы получения сведений о своей кредитной истории.

Содержание

Где хранится кредитная история

| Организация | Статус |

| Центральный каталог кредитных историй (ЦККИ) | Указывает, в каких БКИ хранится ваша история |

| Бюро кредитных историй (БКИ) | Непосредственные хранители данных |

Способы получения кредитной истории

Бесплатные методы

- Один раз в год в каждом БКИ (по закону)

- Через банки-партнеры (не все предоставляют)

- Через портал Госуслуги (ограниченные сведения)

Платные методы

- Неограниченное количество запросов в БКИ

- Через специализированные онлайн-сервисы

- Через нотариуса (в особых случаях)

Пошаговая инструкция через ЦККИ

- Получите код субъекта кредитной истории

- В договоре с банком

- Через запрос в любой кредитной организации

- Отправьте запрос в ЦККИ через:

- Сайт Центробанка

- Отделение любого банка

- Нотариуса

- Получите список БКИ, где хранится ваша история

- Запросите отчет в каждом указанном БКИ

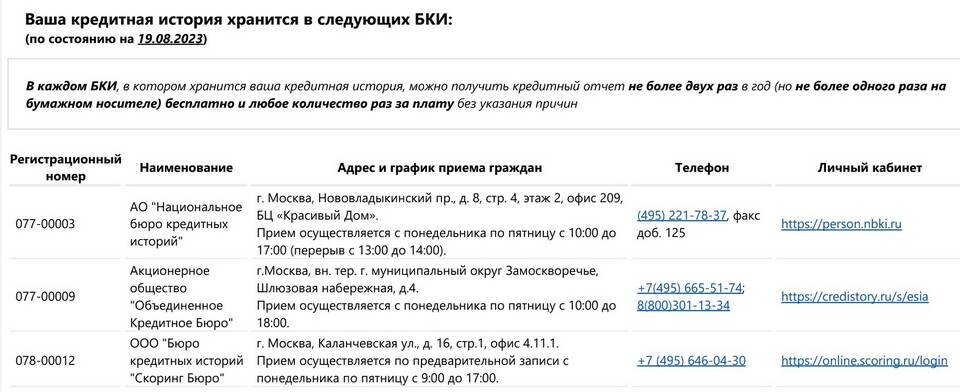

Основные БКИ в России

| Название | Доля рынка |

| Национальное бюро кредитных историй (НБКИ) | Около 60% |

| Объединенное кредитное бюро (ОКБ) | Около 30% |

| Эквифакс Кредит Сервис | Около 10% |

Какие данные содержатся в отчете

- Персональные данные заемщика

- Информация о всех кредитах и займах

- История платежей (наличие просрочек)

- Количество запросов вашей кредитной истории

- Интегральный показатель кредитоспособности

Что делать при обнаружении ошибок

- Составьте заявление в БКИ об оспаривании

- Приложите подтверждающие документы

- Дождитесь проверки (30 дней по закону)

- При отказе - обращайтесь в Центробанк РФ

- В крайнем случае - подавайте иск в суд

Регулярная проверка кредитной истории позволяет контролировать свою финансовую репутацию и своевременно выявлять ошибки. Рекомендуется запрашивать отчет хотя бы раз в год во всех основных БКИ.