В финансовой и бухгалтерской отчетности обозначение "620 иные суммы" встречается как статья баланса или категория учета. Разберем значение этого термина и его применение.

Содержание

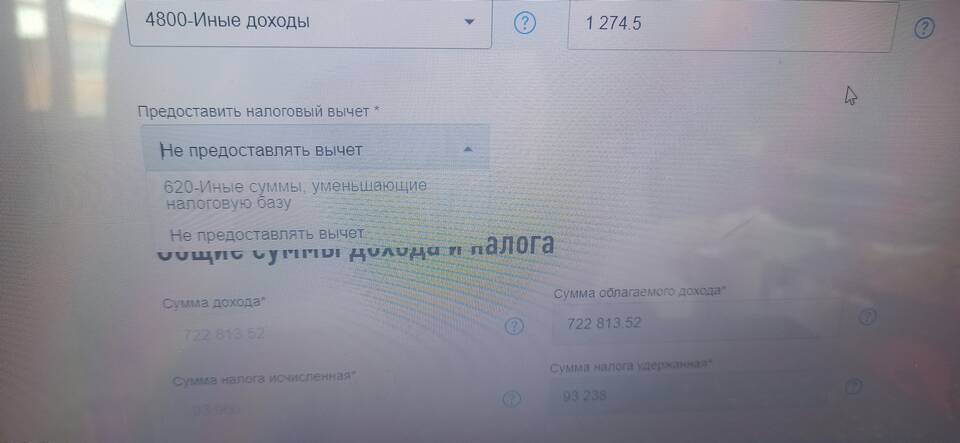

Значение кода 620 в бухгалтерии

В бухгалтерском учете код 620 обычно относится к:

- Краткосрочным обязательствам

- Кредиторской задолженности

- Прочим текущим пассивам предприятия

| Код | Наименование статьи | Характеристика |

| 620 | Прочие кредиторы | Обязательства перед различными контрагентами |

Что включают "иные суммы" по статье 620

Под "иными суммами" в этой категории понимают:

- Задолженность перед поставщиками и подрядчиками

- Авансы полученные

- Задолженность перед персоналом по оплате труда

- Задолженность по налогам и сборам

- Прочие краткосрочные обязательства

Особенности учета по статье 620

- Отражается в пассиве баланса

- Имеет краткосрочный характер (погашение в течение года)

- Требует детализации в пояснениях к отчетности

- Подлежит регулярной инвентаризации

Примеры операций по статье 620

| Операция | Отражение |

| Получен аванс от покупателя | Кредит 620 (субсчет "Авансы полученные") |

| Начислена зарплата сотрудникам | Кредит 620 (субсчет "Задолженность по оплате труда") |

| Начислен налог на прибыль | Кредит 620 (субсчет "Задолженность по налогам") |

Важность правильного учета

Статья 620 "Иные суммы" требует особого внимания, так как:

- Влияет на показатели ликвидности предприятия

- Учитывается при расчете чистых активов

- Может содержать существенные обязательства

- Подлежит раскрытию в финансовой отчетности

Правильная классификация и учет по статье 620 позволяет достоверно отражать финансовое положение организации и выполнять требования бухгалтерского законодательства.