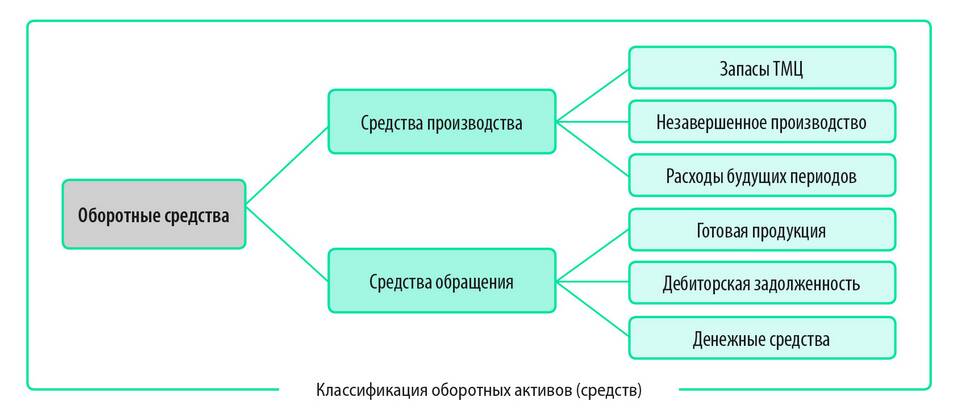

Расходы будущих периодов (РБП) – это затраты организации, произведенные в текущем отчетном периоде, но относящиеся к будущим периодам. Эти расходы постепенно списываются на себестоимость продукции или другие статьи затрат в течение срока, к которому они относятся.

Содержание

Характеристика расходов будущих периодов

Основные особенности РБП:

- Произведены единовременно, но имеют долгосрочный эффект

- Подлежат равномерному списанию в течение определенного времени

- Учитываются как активы организации до момента их списания

- Отражаются в бухгалтерском балансе отдельной строкой

Примеры расходов будущих периодов

| Тип расходов | Описание |

| Лицензионные платежи | Оплата программного обеспечения на несколько лет |

| Страховые премии | Оплата страховки на длительный срок |

| Арендные платежи | Предоплата аренды за несколько месяцев вперед |

| Обучение персонала | Затраты на курсы повышения квалификации с долгосрочным эффектом |

Учет расходов будущих периодов

В бухгалтерском учете РБП отражаются следующим образом:

- При осуществлении расходов они учитываются на счете 97 "Расходы будущих периодов"

- Ежемесячно определяется сумма к списанию

- Списание производится на соответствующие счета затрат (20, 23, 25, 26, 44 и др.)

- Период списания определяется экономическим смыслом расходов

Нормативное регулирование

Учет расходов будущих периодов регулируется:

- ПБУ 10/99 "Расходы организации"

- Планом счетов бухгалтерского учета

- Налоговым кодексом РФ (для целей налогового учета)

Значение для финансового анализа

Правильный учет РБП позволяет:

- Точно распределять затраты по периодам

- Избегать искажения финансовых результатов

- Соблюдать принцип соответствия доходов и расходов

- Правильно исчислять налогооблагаемую базу

Отличие от других видов затрат

РБП отличаются от:

| Тип затрат | Отличие |

| Текущие расходы | Полностью относятся к одному периоду |

| Капитальные вложения | Увеличивают стоимость активов |

| Отложенные расходы | Возникают из-за временных разниц в учете |

Заключение

Расходы будущих периодов - важный элемент бухгалтерского учета, позволяющий правильно распределять затраты во времени. Их грамотный учет обеспечивает достоверность финансовой отчетности и помогает в принятии управленческих решений.