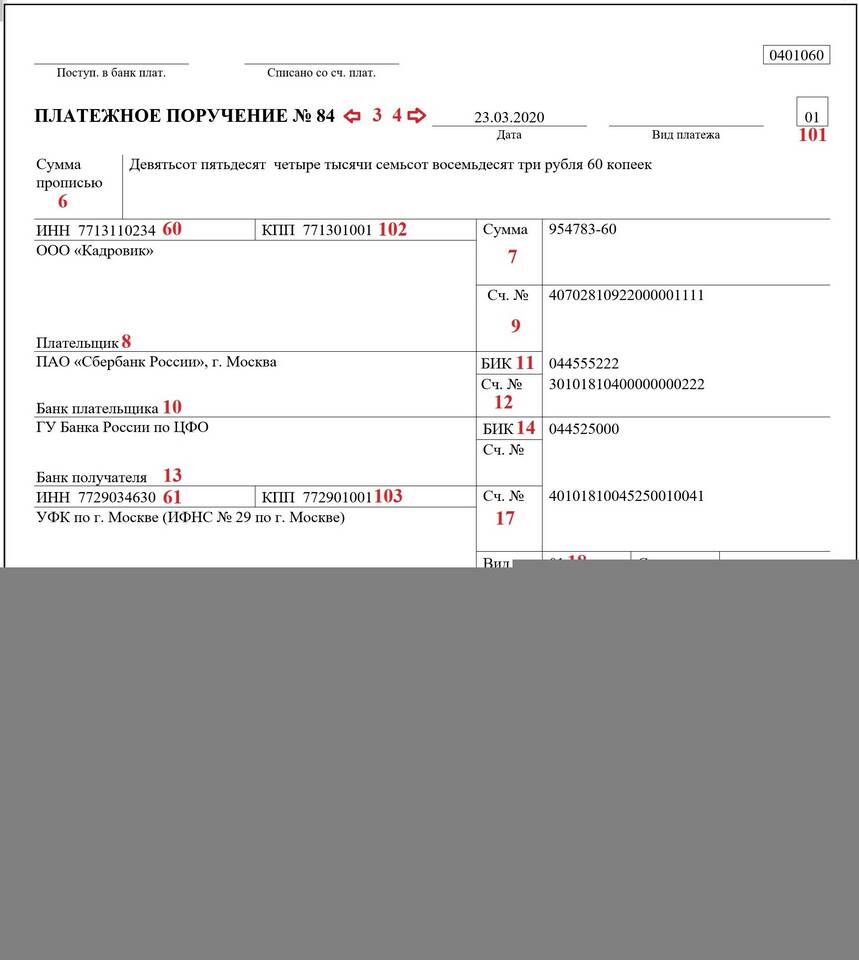

Авансовые платежи - это предварительные выплаты налогов или других обязательных платежей, которые рассчитываются на основании прогнозируемых доходов. Рассмотрим методы расчета для разных видов авансовых платежей.

Содержание

Виды авансовых платежей

| Тип платежа | Периодичность |

| Налог на прибыль | Ежеквартально/ежемесячно |

| НДС | Ежеквартально |

| УСН | Ежеквартально |

| Имущественный налог | Ежеквартально |

Расчет авансовых платежей по налогу на прибыль

Для организаций на ОСНО:

- Определите налоговую базу за предыдущий квартал

- Примените ставку налога (20% стандартно)

- Вычтите ранее уплаченные авансы за этот период

- Разделите полученную сумму на 3 для ежемесячных платежей

Формула расчета:

Авансовый платеж = (Налоговая база × 20%) - Уплаченные авансы

Расчет авансов по УСН

Для УСН "Доходы":

- Суммируйте доходы с начала года

- Умножьте на ставку налога (6% стандартно)

- Вычтите уплаченные страховые взносы (не более 50% от налога)

- Отнимите ранее уплаченные авансы

Для УСН "Доходы минус расходы":

- Рассчитайте налоговую базу (доходы - расходы)

- Умножьте на ставку налога (15% стандартно)

- Отнимите ранее уплаченные авансы

Особенности расчета авансов по НДС

| Показатель | Методика расчета |

| Налоговая база | Сумма реализованных товаров/услуг за квартал |

| Налог к уплате | Налоговая база × 20% (10% для льготных товаров) |

| Авансовый платеж | 1/3 от суммы налога за квартал |

Практические примеры расчета

Пример 1: Аванс по налогу на прибыль

- Прибыль за квартал: 1 000 000 руб.

- Ставка налога: 20%

- Налог: 1 000 000 × 20% = 200 000 руб.

- Авансовый платеж: 200 000 / 3 = 66 667 руб. в месяц

Пример 2: Аванс по УСН "Доходы"

- Доходы за квартал: 500 000 руб.

- Страховые взносы: 20 000 руб.

- Налог: 500 000 × 6% = 30 000 руб.

- Уменьшаем на взносы: 30 000 - 20 000 = 10 000 руб.

- Авансовый платеж: 10 000 руб.

Сроки уплаты авансовых платежей

| Налог | Срок уплаты |

| Налог на прибыль | 28 число месяца, следующего за отчетным периодом |

| УСН | 25 число месяца, следующего за кварталом |

| НДС | До 25 числа каждого из 3 месяцев следующего квартала |

Важные нюансы:

- Новые организации платят авансы по налогу на прибыль только по итогам квартала

- При УСН можно уменьшить аванс на сумму страховых взносов

- При отсутствии деятельности можно подать нулевое расчет

Для точного расчета авансовых платежей рекомендуется использовать специализированное бухгалтерское ПО или консультироваться с налоговым экспертом.